créditos

Las mejores opciones en tasas de interés de créditos hipotecarios

¿Tasas de interés bajas para créditos hipotecarios?, ¿qué decisión debo tomar? Si te has hecho esta pregunta quédate porque aquí te contamos todo acerca de los créditos hipotecarios y las tasas de interés más bajas para que tengas en cuenta al momento de tomar una decisión para adquirir una vivienda

¿Qué significa la tasa de interés de un crédito hipotecario?

La tasa de interés de crédito hipotecario no es más que una cantidad que el banco o la institución financiera que proporciona el préstamo cobra por haber dado sobre el dinero solicitado. Se puede decir que es el costo del dinero en el tiempo.

La tasa de interés es un porcentaje que representa el equilibrio entre el riesgo y la posible ganancia, usando una cantidad de dinero dentro de la inversión de la adquisición de tu vivienda.

Dicho porcentaje de dinero que debes pagar cuando adquieres un crédito hipotecario atiende a una condición de tiempo que puede ser mensual o anual. Este beneficio económico representa la ganancia que obtiene la institución financiera por otorgar el crédito.

Un dato importante es que en el momento en el que empiezas a pagar la deuda, existe una parte que va para el capital, es decir, cubre tu deuda mientras que otra parte se destina a cubrir los intereses estipulados al momento del contrato.

Cada entidad financiera se encarga de fijar libremente la tasa de interés, sin embargo, las tasas de interés que se contemplan en el Costo Anual Total (CAT) generalmente se usa como uno de los elementos que se deben tener en cuenta antes de contratar un crédito hipotecario.

Tipos de tasas de interés de un crédito hipotecario

En el contrato de la hipoteca se acuerda la mensualidad correspondiente y en este se incluye el pago de la tasa de interés. Existen tres tipos:

- Tasa de interés fija

- Tasa de interés variable

- Tasa de interés mixta

Tasa de interés fija: esta tasa de interés se caracteriza porque permaneces igual, es decir con el mismo monto durante toda la vigencia del crédito hipotecario.

Tasa de interés variable: Es el tipo de tasa que cambiará periódicamente en relación a la Tasa de Interés Interbancaria de Equilibrio.

Tasa de interés mixta: Es la combinación entre el interés mixto e interés variable. La tasa fija es al inicio de la hipoteca, generalmente los primeros cinco años y en el período restante de tiempo del crédito hipotecario se usa la tasa variable.

¿Cómo calcular la tasa de interés de un crédito hipotecario?

Para calcular el interés de un crédito hipotecario es necesario conocer ciertos datos como el tipo de interés, valor de la vivienda y condiciones del crédito. Si por ejemplo adquieres alguno de los desarrollos inmobiliarios CDMX, deberás conocer el número de pagos, su duración y el tipo de interés.

Sin embargo, las instituciones financieras consideran los siguientes elementos para las tasas de interés de crédito hipotecario:

- Tasa de interés fijada: se trata del tipo de tasa seleccionada al momento de solicitar el crédito hipotecario.

- Costo del dinero: es el fondo de ahorro que maneja cada institución financiera.

- Costo por operaciones: se trata del costo que contempla el riesgo de pérdidas, es decir, es el costo que genera el crédito hipotecario.

- Índice de pérdidas esperadas: en este índice se contemplan los riesgos del mercado.

- Costo de capital: el costo de capital toma en cuenta el capital que se otorga y el retorno del mismo.

- Otros: cada banco tiene la potestad de incluir otros elementos al momento de valuar el interés.

Para calcular los intereses de un crédito hipotecario debes multiplicar el monto que debes pagar mensualmente por el número de pagos que debes realizar en la totalidad, el resultado de esto deberás restarlo al capital principal y así obtienes la cantidad total que pagarás de intereses durante toda la vida del crédito.

La tasa de interés y el plazo a pagar, ¿Una relación directa o inversamente proporcional?

La tasa de interés y el plazo están relacionados completamente. Es decir, si pagas poco cada mes, tendrás que pagar por un período de tiempo más largo y por ende los intereses serán más altos. Por otro lado, si pagas más dinero en menor tiempo, los intereses serán más bajos.

Como se ha mencionado, la cantidad que se paga mensualmente dependerá de la cantidad de préstamos solicitados, la tasa de interés, el plazo y el valor de la propiedad.

Compromiso de pago

Adquirir un crédito hipotecario es una responsabilidad y un compromiso que se debe adquirir, de no pagar de forma regular, el score de crédito se verá afectado lo que trae problemas a lo largo del tiempo al momento de solicitar cualquier otro tipo de crédito.

Si adquieres uno de los desarrollos nuevos en Guadalajara, la vivienda no será tuya hasta cancelar la totalidad de la misma, con el fin de que el banco no tenga grandes pérdidas, en caso de que no pagues la tasa de interés de crédito hipotecario, toma como garantía la propiedad.

Por otro lado, los intereses no pagados se acumulan y tu deuda aumenta. Si ya estás en un crédito hipotecario algunas entidades financieras en algunas ocasiones te dan la oportunidad de reducir la tasa para que pagues menos.

Es importante que tomes en cuenta tu capacidad financiera con el fin de evitar problemas al cumplir tu compromiso. Evita los retrasos e incremento de la deuda, la tasa de interés de crédito hipotecario es parte de la mensualidad que debes cubrir tras solicitar un préstamo.

Por otra parte, uno de los mejores momentos de terminar de pagar tu crédito es quedarte con la satisfacción de que tu inmueble es 100% tuyo. Para que esto suceda es necesario que analices cuál es el mejor crédito hipotecario, el más económico y que se ajuste a tu plan junto con las entidades bancarias que ofrezcan las mejores condiciones de pago.

¿Cuál es el mejor crédito hipotecario en México?

La mayoría de los bancos hipotecarios ofrecen créditos hipotecarios en México para facilitar la compra de una casa o departamento, sin embargo hay bancos que ofrecen mejores condiciones que otros.

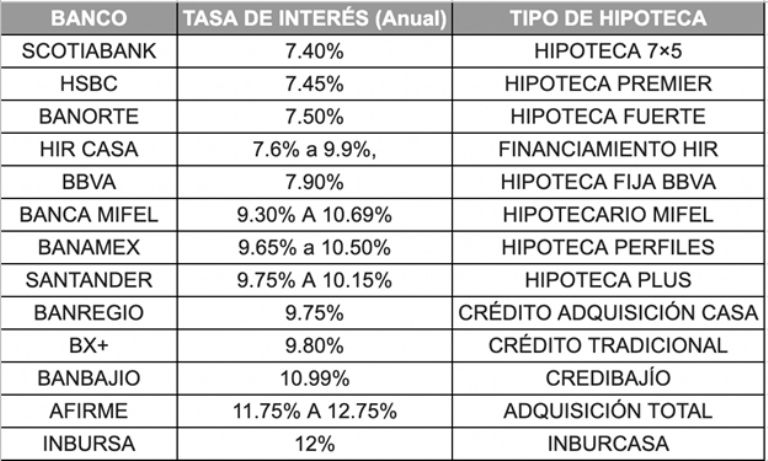

El CAT es la clave para escoger qué banco es mejor y cuál ofrece el mejor crédito hipotecario en México, entre las mejores entidades financieras se encuentran: Scotiabank, HSBC, BANORTE y BBVA.

Además de conocer las mejores entidades bancarias, es necesario conocer los mejores créditos hipotecarios. La siguiente tabla muestra la clasificación de acuerdo a la Tasa de Interés crédito hipotecario de acuerdo a los datos oficiales de la CONDUSEF en el año 2021.

De acuerdo a la tasa de interés

¿Qué público solicita los créditos hipotecarios?

En México, 3 de cada 10 hipotecas son de millennials. De los 61 mil 752 créditos colocados en el primer bimestre de 2018 por el infonavit, el 32% fue asignado a esa generación de la población.

La demanda de vivienda por parte de los millennials se debe a que en la actualidad existen mayores facilidades para solicitar un crédito Infonavit, Fovissste o de opciones bancarias. La mayoría de esta generación se adapta a vivir en hogares pequeños, en algunas ocasiones de interés social.

Expertos concuerdan con que los factores que detonaron el alza en la compra de inmuebles y la mayor demanda de créditos por parte de esta generación es debido a la mejora en sus ingresos, la información sobre las diversas opciones de préstamos y la decisión de invertir en un bien que les genere plusvalía.

Se trata de una generación consciente y con la información necesaria para tomar decisiones. Conoce acerca de estrategias de inversión y cómo los bienes inmuebles terminan siendo un foco de atención.

Zonas de México con mayor cantidad de hipotecas concedidas

De acuerdo a un estudio elaborado por BBVA seis estados de México lideran la concesión de créditos hipotecarios, entre ellos se encuentran:

- Ciudad de México

- Nuevo León

- Jalisco

- Estado de México

- Querétaro

- Guanajuato

Estos seis estados concentran más del 60% de las operaciones, tomando en cuenta que en cantidad y en monto son los estados que poseen las viviendas más costosas.

Analizar muy bien los tipos de créditos, las instituciones financieras y que todo el plan se adapte a tus requerimientos es necesario para poder llevar a cabo cualquier inversión que desees hacer.

Ahora que ya sabes todo acerca sobre las tasas de interés, las mejores entidades financieras y todo lo necesario para tu crédito hipotecario, busca las opciones inmobiliarias que se adapten a todo lo que buscas, visita a expertos como en True Home, La Haus, Inmuebles24 y evalúa todas las opciones disponibles.