Brand Studio

Calcular finiquito en México y elegir una tarjeta sin anualidad sin desordenar tu dinero

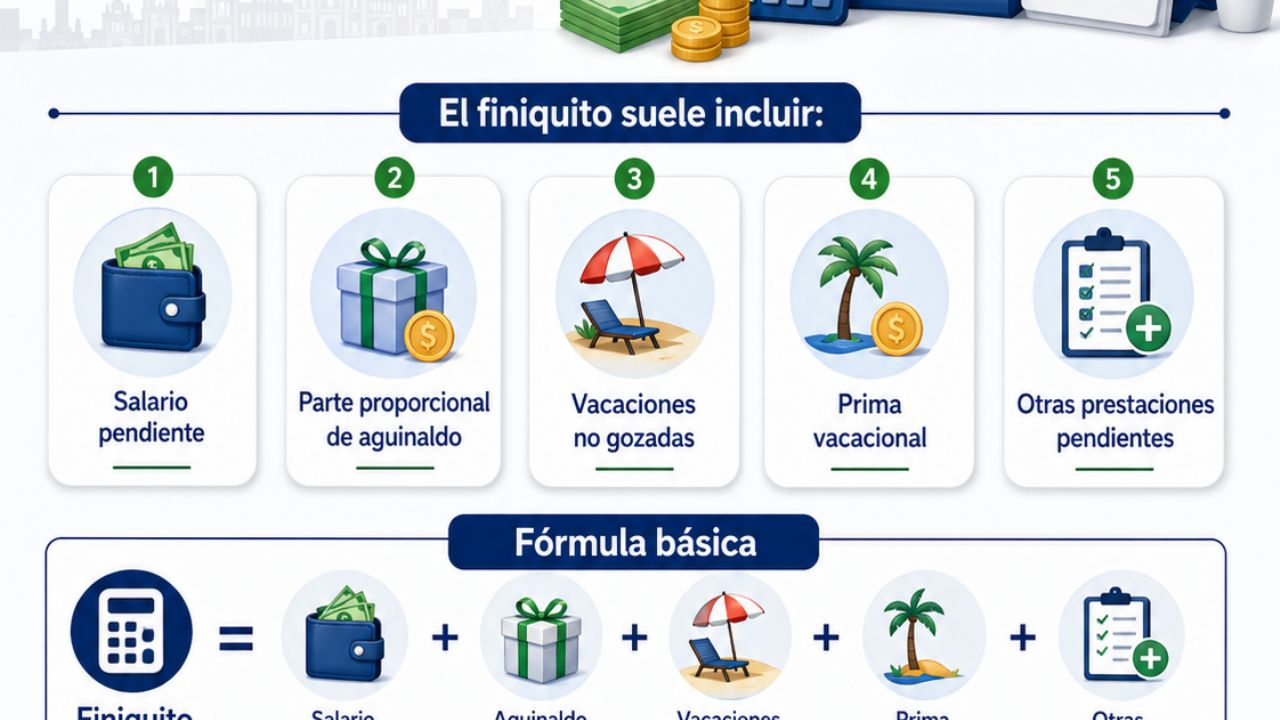

Entender cómo calcular finiquito en México puede ayudarte más de lo que parece. No solo sirve para saber cuánto te corresponde cuando termina una relación laboral. También te permite planear mejor qué harás con ese dinero, evitar decisiones impulsivas y cuidar tu liquidez en una etapa que suele venir con cambios importantes.

Stori ofrece una calculadora de finiquito que permite hacer una estimación rápida con datos como fecha de ingreso, fecha de salida, salario bruto mensual, aguinaldo, prima vacacional y días pendientes por pagar.

Además, conviene aclarar una diferencia básica que muchas veces se mezcla: finiquito no es lo mismo que liquidación.

La PROFEDET explica que, si renuncias voluntariamente, te corresponde el pago proporcional de conceptos como aguinaldo, vacaciones y prima vacacional; en cambio, la liquidación aplica en supuestos como el despido injustificado e incluye montos adicionales.

Cómo elegir una tarjeta de crédito en México

Cuando ya sabes cuánto dinero podrías recibir, el siguiente paso es no comprometerlo con productos financieros que te carguen costos fijos innecesarios. Por eso, si estás en una etapa de transición laboral, una tarjeta sin anualidad suele ser más razonable que una que te cobre solo por mantenerla activa.

También conviene comparar algo más que la publicidad. La CONDUSEF recuerda que el CAT incorpora la tasa de interés, la anualidad y otros gastos relacionados con el crédito, por lo que sirve para medir mejor el costo real de una tarjeta. Y añade algo muy simple, pero clave: la tarjeta no es dinero adicional y debe ajustarse a tus ingresos.

Las mejores tarjetas de crédito accesibles y sin anualidad en México

1. Nu Card

Nu Card suele aparecer entre las primeras opciones cuando alguien busca una tarjeta sencilla y digital. Su mayor atractivo está en la experiencia móvil y en la facilidad con la que muchos usuarios la integran a sus gastos cotidianos.

2. HSBC 2Now

HSBC 2Now suele destacar más entre quienes ya usan crédito con frecuencia y valoran beneficios por consumo. Es una opción más orientada a usuarios que comparan recompensas y que aprovechan mejor una tarjeta cuando la usan de forma constante.

3. Stori Card

Stori Card ocupa aquí el puesto número 3 porque combina acceso, control digital y ausencia de anualidad. En su página oficial, Stori destaca 99% de aprobación, línea de crédito de hasta $20,000 y anualidad de por vida de $0 para su tarjeta principal. También subraya que sirve para construir y mejorar historial crediticio, pagar servicios y administrar todo desde el celular.

Además, dentro del portafolio de la marca, Stori Black merece una mención especial porque funciona como una alternativa premium sin anualidad. Su página oficial indica 1% de cashback en cada compra, posibilidad de diferir compras a 12 meses y una propuesta más completa para quien quiere beneficios visibles sin pagar cuota anual.

4. RappiCard

RappiCard suele entrar en este tipo de rankings por su operación digital y por conectar con personas que ya concentran muchas compras en tarjeta. Puede ser una alternativa interesante si tu patrón de consumo es frecuente y valoras una experiencia muy móvil.

5. Vexi / BBVA / Volaris Invex

El quinto lugar puede variar según el perfil. Hay quien prioriza facilidad de acceso, quien prefiere una institución tradicional y quien busca beneficios más específicos. Aquí la mejor elección depende menos del nombre y más de cómo usas realmente el crédito.

Qué tipo de tarjetas ofrece Stori Card

La Stori Card clásica, hoy mostrada como Stori Green, está pensada para quien busca una entrada simple al crédito. La marca comunica 99% de aprobación, línea de hasta $20,000, anualidad de por vida de $0 y control desde la app. Es una opción pensada para empezar o recomponer historial con una estructura fácil de entender.

Stori Black es la versión premium del catálogo. Mantiene la lógica de sin anualidad, pero suma 1% de cashback y compras diferidas a 12 meses. Si quieres una tarjeta más completa sin sumar una cuota anual a tu presupuesto, es la opción más sólida de la marca.

Stori Shein está orientada a quienes compran con frecuencia en esa plataforma. Su página oficial destaca que ofrece el doble de puntos Shein, además de mantener la estructura sin anualidad del ecosistema de la marca.

Stori Farmacias Similares aterriza el beneficio en un gasto cotidiano. El sitio oficial la presenta como una tarjeta con 1% de cashback, enfocada en compras en Farmacias Similares y con una propuesta accesible para uso frecuente.

Stori Atlas mezcla crédito y afinidad deportiva. La marca la promueve con 2% de cashback en tiendas Atlas FC, una fórmula útil para quienes quieren beneficios ligados a sus hábitos de compra como aficionados.

Stori Santos sigue una lógica parecida. Su página oficial destaca 2% de cashback en tiendas Club Santos Laguna, junto con una propuesta sin anualidad y administración digital.

Stori Movimex es una de las variantes más particulares del portafolio. El sitio indica que ofrece beneficios ligados a movilidad, incluso hasta 100% de cashback en tus viajes, lo que la vuelve una opción muy específica para quienes concentran gasto en transporte.

Recomendaciones para usar tu tarjeta con más inteligencia

Si vas a recibir un finiquito, lo más útil es no tratarlo como dinero libre para gastar. Primero revisa cuánto necesitas para cubrir pendientes, cuánto puedes reservar y qué parte realmente podrías usar sin poner presión sobre tus siguientes meses.

También conviene verificar bien cada componente del cálculo. La PROFEDET recuerda que, al terminar la relación laboral, deben cubrirse proporcionales como aguinaldo, vacaciones y prima vacacional, y la propia calculadora de Stori toma en cuenta esas variables para ofrecer una estimación rápida.

Ya del lado del crédito, la lógica es sencilla: no uses toda tu línea, revisa fecha de corte y fecha límite, y procura pagar puntualmente. La CONDUSEF recomienda comparar comisiones y costos antes de contratar, porque una tarjeta útil no es la que más promete, sino la que puedes mantener bajo control.

Cuando entiendes cómo calcular finiquito en México y cuánto dinero tendrás realmente disponible, comparar tarjetas deja de ser una apuesta. Y en un momento de cambio laboral, esa claridad vale mucho más que cualquier promesa de marketing.